共働き夫婦が増えています。

夫婦2人で住宅ローンを借りて念願のマイホームを購入するというパターンが増えているそうです。

1人でローンを組むより借入金を増やせたり、住宅ローン控除を2人分利用できたりする利点もあります。

夫婦で住宅ローンをかりる3つの方法

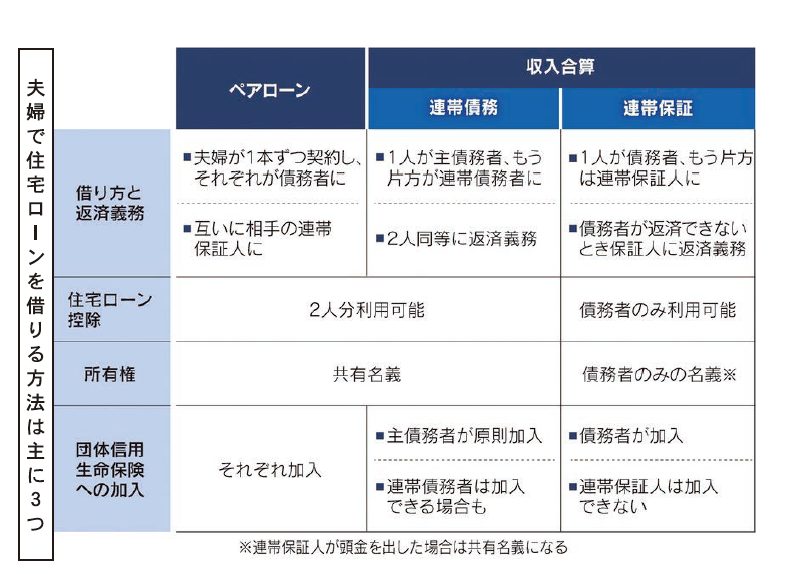

ペアローン

夫と妻が同じ金融機関で1本ずつ計2本のローンを契約するローン形態です。

2人がそれぞれのローンの債務者としての返済義務を負い、別々に返済することになります。

そして、お互いが相手のローンの連帯保証人にもなります。

ペアローンでは、借入金や金利タイプ、そして返済期間などの条件は個別に設定できるようです。

例えば、夫が3千万円を固定金利で期間35年、妻が1千万円を変動金利で期間10年といったようなローン形態です。

連帯債務

夫婦の収入を合算して1本のローンを借りるローン形態です。

連帯債務では、一方が主債務者、もう一方が連帯債務者として契約し、2人共同等の返済義務を負うローン形態です。

連帯保証

夫婦の収入を合算して1本のローンを借りるローン形態は、連帯債務と同じです。

連帯保証では、一方が債務者、もう一方が連帯保証人となり、保証人は債務者の返済が滞ったときに返済義務が生じるうローン形態です。

借りる方法による違いと注意点

ペアローンと連帯債務は、2人が債務者となるため所有権は共有名義になります。

一方、連帯保証の所有権は債務者に限られてきます。

また、住宅ローン控除もペアローンや連帯債務はそれぞれが利用できますが、連帯保証は1人に限られます。

どの方法で借りるにしても、重要なのは2人が責任を負うことが大事になってきます。

高額物件も購入可能になってきますが、夫婦に一定の収入が継続することが前提ですから、このことは忘れないことが重要になってきます。

最大のリスクは離婚

夫婦で住宅ローンを借りる場合の最大のリスクは離婚だと言われています。

離婚の場合の対応策としては、家を売却して残りのローンを返す方法ですが、ローン残高を下回る価格でしか売れない状況になると困ってしまいます。

もう一つは、どちらかが住み続ける場合、住む方の単独債務に変更する必要があります。

1人で返済するのが難しい金額を2人で借りている夫婦が多いようで、借り換えができるケースは稀だということです。

また、金融機関が応じるかも不明です。

コメント