台風や集中豪雨は温暖化の影響で大型化し、広範囲に被害をもたらす傾向にあります。

被害にあった時、生活再建には重い経済負担が伴います。

保険や公的支援など、風水害リスクへの備えを検討しておきたいものです。

風水害被害への公的支援制度には

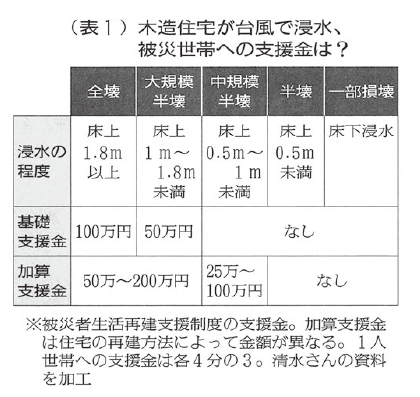

自然災害の被害者への公的支援の柱としては、「被害者生活再建支援制度」があります。

住宅の被害程度や再建の方法などに応じて、最大300万円が支給されます。

独自の支援制度を設けている自治体もかなりあります。

ただ、専門家によると公的支援だけで生活再建を図るのは、多くの場合困難だと言っています。

内閣府によると、東日本大震災で全壊した住宅の新築費用は平均約2,500万円ですが、一方、義援金を含めた公的支援金は平均約400万円に留まったということです。

被災者になった時、日頃の蓄えが生活再建の決め手になってくるようです。

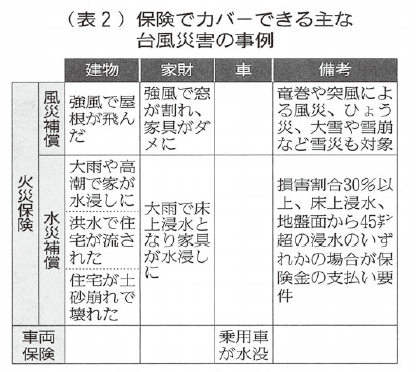

火災保険で自然災害に備える

専門家によると、火災保険は火災だけでなく、自然災害による損害も補償の対象になるので、暮らしを守る危機管理策として欠かせないと言います。

火災保険に加入する時、見直す時は、しっかり補償内容を確認するようにしたいものです。

商品によっては、住宅の修理、再建の他、壊れた住宅の後片付けの費用を補償するものもあるようです。

また、どんな災害に補償が付くのかやどんな場合に保険金が支払われないのかも注意して確認しておくことが重要になってきます。

火災保険の加入内容

火災保険には、建物と家財、それぞれ別々に契約し、両方に入るのが望ましいと専門家は進めています。

家財は、買いそろえると何百万円もかかってきます。

住宅を再建できても家財がないと元の生活には戻れません。

ハザードマップを自宅の水害リスクを確認し、リスクがあれば水災補償を必ず付けておきたいと専門家はアドバイスしています。

コメント