道路には自治体が管理する公道と私道があり、私道の多くは「位置指定道路」という道路となっています。

位置指定道路の所有は個人であるため、私有地の一部としてみなされ個人で管理を行う必要があり、場合によっては固定資産税・都市計画税も発生することになります。

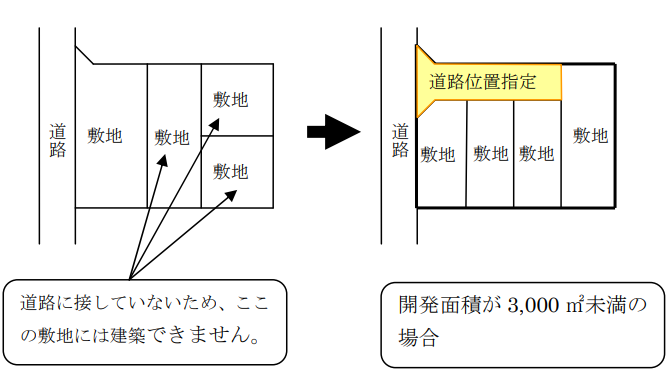

位置指定道路とは

土地に建築物を建築するのは、道路に接道している必要があります。

このため、私有地の一部を道路して特定行政庁から道路位置指定を受けた私道を、一般に「位置指定道路」と呼んでいます。

建築基準法の第42条第1項第5号に規定する道路です。

位置指定道路は「建築基準法上の道路」ですので、位置指定道路に面する土地では、建築物を建築することができるようになります。

位置指定道路の管理

位置指定道路は私道のため所有者が誰になるのかで管理も変わってきます。

私有地のため所有者が管理を行い、場合によっては固定資産税・都市計画税を払う必要も出てきます。

またそれぞれの敷地に割り振られている場合、道路が経年劣化により傷み、改修工事を行う際は所有者が費用を出すことになります。

共有名義の場合は工事を行うにあたって全員の許可を得て、費用を集めなくてはいけません。

また、通行する人にとっては私道か公道か分からないため、通行をめぐりトラブルが発生するケースもあります。

位置指定道路は固定資産税がかかる?

国税庁のホームページによると、位置指定道路のような私道は2種類に分類されています。

通り抜け道路のように、不特定多数の人が通行等に用いられている公共性のある道路か、 袋小路になっていて、特定の者の通行にしか用いられていない道路かによって変わってくるようです。

不特定多数の方が利用する道路は、固定資産税を払う必要はありません。

しかし、特定の方しか利用しない袋小路のような道路は、基本的に固定資産税が課され、路線価方式または倍率方式によって計算されます。

位置指定道路は形状が多岐に渡り固定資産税が課されるか否かは、ケースバイケースですので所在地の自治体に問い合わせするのが確実になります。

コメント