不動産を購入すると不動産登記をしますが、夫婦などで共有名義にする場合、贈与税が発生しないように注意する必要があります。

共有名義の場合は、それぞれの所有権割合である「共有持ち分」を登記することになります。

この時、それぞれが購入のために資金を負担した割合と共有持ち分とが一致しているか注意が必要です。

夫婦間での不動産共有名義

夫婦で不動産を購入した場合、持ち分はそれぞれ1/2ずつにしようと安易に決めてします場合があります。

しかし、購入資金の負担割合と共有持ち分が異なると、贈与があったとみなされるケースが考えられます。

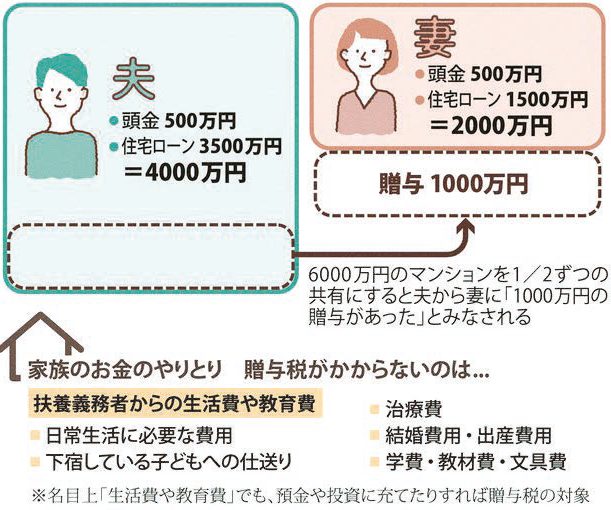

例えば、ある夫婦が6,000万円の不動産を自己資金1,000万円と住宅ローン5,000万円で購入した場合で見てみたいと思います。

この場合、頭金は夫婦それぞれ500万円ずつ出し合い、住宅ローンは夫が主債務、妻が連帯債務者となって同等の返済義務を負う「連帯債務型」を選択したとします。

負担割合は、夫が70%、妻が30%の割合で決めたとします。

このケースだと、夫の購入資金が500+5,000×0.7=4,000万円で、妻の購入資金が500+5,000×0.3=2,000万円になります。

贈与税の対象になる?

上記の例だと、夫婦の持ち分を1/2ずつとして登記してしまうと、それぞれの購入資金は3,000万円ずつとなります。

よって、夫から妻へ1,000万円への贈与があったと見なされることも考えられます。

贈与税の対象になると、1年間にもらった財産の合計額から基礎控除110万円を引いた残りの額に課税がされます。

共有持ち分の不整合がある場合などは、その対応が必要になってきます。

また、20年以上の夫婦の間では、マイホームやその購入資金を贈与する場合、最大2,000万円まで特別控除される「贈与税の配偶者控除」という制度もあるので、専門家に相談することがベストといえます。

コメント