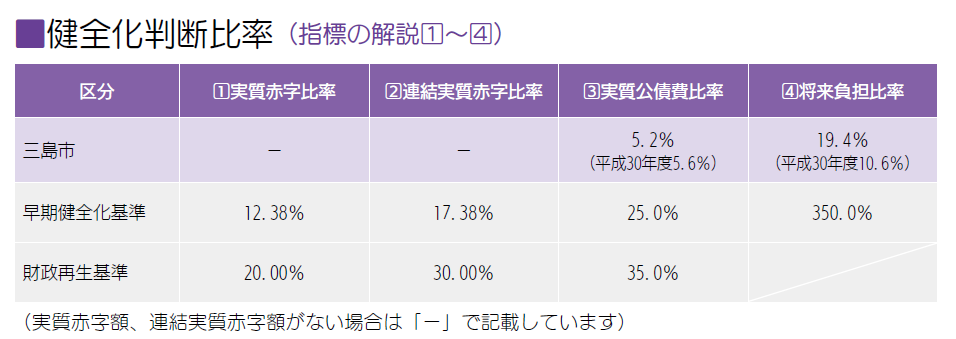

令和元年度決算に基づく財政の健全性を示す指標が公表されました。

これは、「地方公共団体の財政の健全化に関する法律」(財政健全化法)に基づいて公表されたものです。

地方公共団体の財政の健全化を判断するための指標と健全化のための是正措置の基準を、黄色信号の早期健全化基準と赤信号の財政再生基準の2段階で示し、それらの指標の算定と公表を義務づけています。

下記の各比率は、数値が低いほど財政の健全性が高いことになります。

実質赤字比率

市の普通会計(一般会計、墓園事業特別会計)を対象とした実質赤字額の、標準財政規模に対する比率になります。

三島市では対象会計に実質赤字額は生じていません。

標準財政規模とは、地方公共団体の一般財源の標準的な規模のことです。

連結実質赤字比率

市のすべての会計(一般会計、公営企業会計を含む特別会計)を対象とした実質赤字額(または資金不足額)の、標準財政規模に対する比率になります。

三島市では対象会計に実質赤字額は生じていません。

実質公債費比率

市のすべての会計と一部事務組合が当該年度に負担した地方債元利償還金などの、標準財政規模に対する比率(過去3カ年の平均)になります。

三島市では早期健全化基準の25 ・0%を下回る、5.2%となっています。

将来負担比率

市のすべての会計と一部事務組合などが将来負担すべき実質的な負債の標準財政規模に対する比率になります。

三島市では早期健全化基準の350・0%を下回る19・4%となっています。

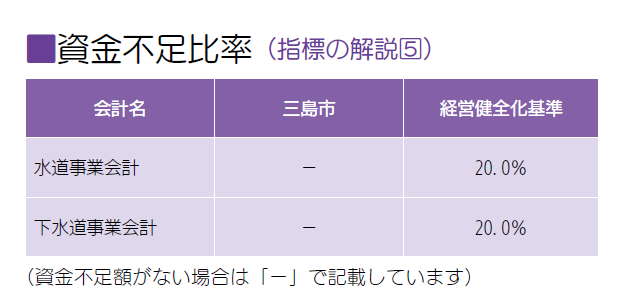

資金不足比率

公営企業ごとの資金不足額の事業規模に対する比率になります。

三島市では対象会計に資金不足額は生じていません。

コメント