配偶者に先立たれた人が、死ぬまで自宅に住み続けられる権利である「配偶者居住権」は、改正民法の目玉として2020年4月1日より導入されています。

ポイントは、遺産となった土地建物に関する権利を「所有権」と「配偶者居住権」に分けたことになります。

見直しのポイント

配偶者が相続開始時に居住していた被相続人所有の建物を対象として,終身又は一定期間,配偶者に建物の使用を認めることにしました。

この新設された法定権利が「配偶者居住権」になります。

1.遺産分割における選択肢の一つとして

2.被相続人の遺言等によって

配偶者に「配偶者居住権」を取得させることができるようになりました。

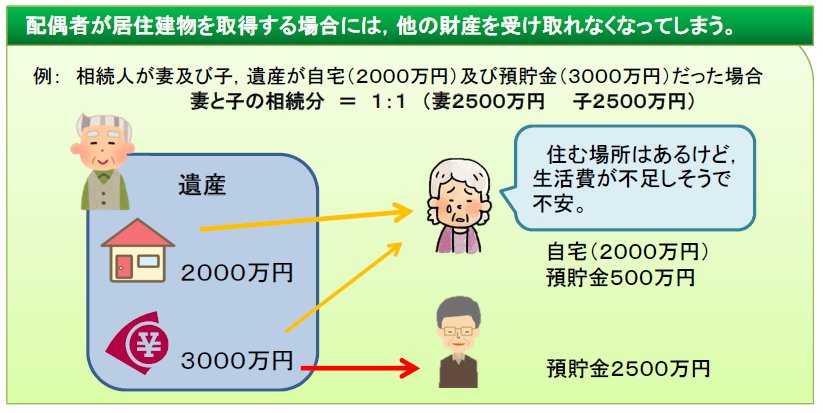

今までの制度

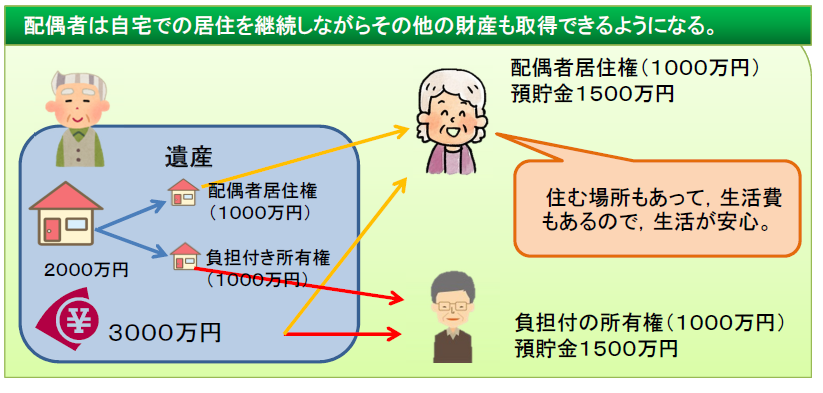

新しい精度

配偶者居住権は原則として、相続した配偶者の死亡と共に死滅し、建物の所有者が完全な所有権を取得することになります。

この際、建物所有者に新たな相続税がかからない。

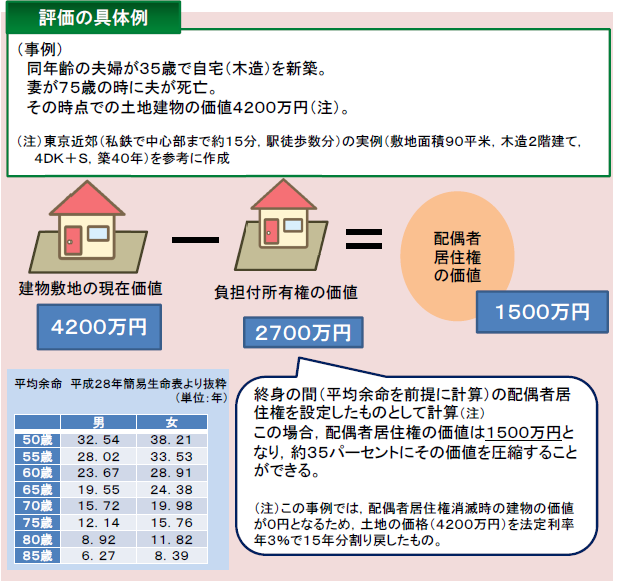

配偶者居住権の価値評価について(簡易な評価方法)

相続人間で、簡易な評価方法を用いて遺産分割を行うことに合意がある場合に使うことを想定したものです。

負担付所有権の価値は、建物の耐用年数、築年数、法定利率等を考慮し配偶者居住権の負担が消滅した時点の建物敷地の価値を算定した上で、これを現在価値に引き直して求めることになります。

![]()

コメント