親の判断能力が低下して認知症になった時、親が蓄えていた預貯金を子どもが代わりに引き出せずに親の医療費などの支払いに困っているケースがあります。

全国銀行協会は、今年、認知症の人の預金引き出しについての見解をまとめました。

65歳以上の国民の5人に1人が認知症に

厚生労働省によると、2025年には認知症の高齢者が約700万人になると推計されています。

一方、ある民間研究所では、2030年には認知症の人の保有する金融資産が約215兆円になると試算しています。

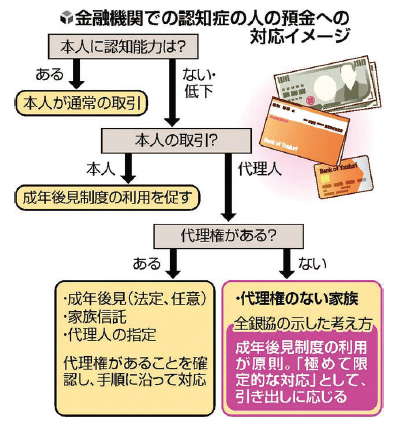

預金の引き出しには、原則として本人の意思確認が必要です。

裁判所が認めた代理権が無ければ、家族が代わりに引き出すことはできません。

認知症になって口座が凍結されると、年金などの振り込みはされても引き出すことができません。

銀行はこうした場合、「成年後見制度」の利用を促していますが、制度の利用は進んでいません。

全国銀行協会の見解

このほど、全銀協が示した見解は、「後見制度の利用を原則としつつ、極めて限定的な対応として、代理権がない家族による引き出しに応じる」というものです。

具体的には、「診断書の提出、担当医や本人との面談などで、認知能力を確認できる」「医療費など、本人の利益に適合することが明らかな支払いに充てる」場合を挙げています。

専門家は、金融機関が具体的に対応するのはこれからで、必要になる提出書類や引き出せる上限額などは金融機関ごとになるだろうと予想しています。

また、事前準備が無くても必要最低限の費用は口座から引き出せるようになる可能性はあるとも言っています。

ただ、生活費をまとめて引き出すことや、施設に入らず自宅をリフォームする費用などは、応じない可能性があるということです。

「任意後見」や「家族信託」があります

元気なうちに備える方が家族の安心につながってきます。

選択肢として、「任意後見」や「家族信託」という方法があります。

任意後見は、元気なうちに、子どもなど信頼できる人を後見人に選び、認知能力が低下したら後を任せる制度です。

不正防止のため、弁護士などが監督人となり、定期的な報告が義務付けられます。

監督人には、報酬を支払う必要があります。

家族信託は、元気なうちから財産などの管理を家族らに委ねる制度です。

導入時には、司法書士などの専門家に依頼するため、対象とする財産の1%程度が費用として掛かります。

運用に専門家は関わらず、財産管理は信頼できる相手や家族だけで行うのが原則だということです。

コメント